Società quotate: capitale intellettuale e valore di

mercato.

Il valore di un’azienda dipende

dalla sua capacità di produrre utili, capacità che riflette la quantità,

qualità e combinazione delle risorse impiegate, cioè la

loro organizzazione. In questa nota due tipi

di fattori di produzione sono presi in esame, il capitale tangibile – fabbricati, impianti, macchine – e capitale

intangibile (o intellettuale) – reputazione, marchi e know how –. Queste

due categorie di capitali sono considerate comprensive ed esaustive delle

risorse dell’impresa. Inoltre si evidenzia il ruolo essenziale del loro ritmo

di accumulo e di ammortamento nel determinare la capacità dell’azienda di

creare valore.

L’indagine su questo tema ha un’immediata importanza

nell’operatività di borsa, oltre che un rilevante

interesse teorico. Ad esempio, nel

febbraio 2000 – quando gli investitori erano euforici sulle prospettive di

crescita degli indici azionari – ciascuno dei circa 369 milioni di titoli

azionari della società di servizi

internet TISCALI quotava Euro 95 circa

per una capitalizzazione di mercato di circa Euro 35 miliardi. In quello

stesso mese e anno ognuno dei circa 800 milioni di titoli azionari della società

di fabbricazione di autoveicoli FIAT

quotava Euro 28 circa, capitalizzando in totale circa Euro 22 miliardi. Il

rapporto tra le due capitalizzazioni (FIAT

rispetto a TISCALI) era approssimativamente del 62%. Alla data dell’11

febbraio 2004 questo rapporto era passato al 175% circa, capitalizzando TISCALI

approssimativamente Euro 2 miliardi e FIAT circa Euro 5,5 miliardi. Naturalmente

le due realtà aziendali sono profondamente diverse sia per settore di

appartenenza, sia per risorse umane – già dal punto di vista quantitativo

Fiat conta circa 168 mila dipendenti, TISCALI ne ha circa 3 mila – sia infine

per il capitale netto tangibile investito – contabilizzato nel caso di FIAT in

Euro 12 miliardi e in quello di TISCALI in Euro 0,3 miliardi.

In questa nota si offre una risposta ad alcune domande tra le quali la seguente: se il

valore di mercato delle azioni esprima un valore del rapporto prezzo /capitale netto tangibile adeguato alla realtà

aziendale rappresentata. Indicativamente rileviamo che il mercato borsistico

valuta oggi, nel caso di FIAT, questo rapporto al 0,46 volte e, nel caso di

TISCALI 6,67 volte e che, nella maggior parte delle realtà aziendali meno

critiche, il rapporto è solitamente maggiore al 100%. Notiamo che un’azienda

ha una dotazione di capitale tangibile e intangibile che riflettono gli

investimenti passati e presenti. Queste due categorie di capitale sono:

e la loro

migliore organizzazione assicura la massima redditività e il più alto valore

aziendale possibili.

![]()

Queste caratteristiche sono rappresentate sinteticamente dalla seguente funzione:

1.

![]() dove

dove

C =

costante

X =

percentuale di capitale intangibile

(1-x) =

percentuale di capitale tangibile

a, b =

ritmo di accumulo (- = ammortamento) del capitale intangibile e,

rispettivamente, tangibile

Questa

espressione è una funzione di produzione a due fattori, la forma funzionale è

quella della distribuzione di probabilità

![]() e la natura delle variabili e dei parametri è evidenziata dalla trasformazione

logaritmica e successiva derivazione della funzione rispetto al tempo. In

un dato periodo di tempo, per esempio un anno, l’investimento totale può

essere operato incrementando il capitale tangibile e ammortizzando il capitale

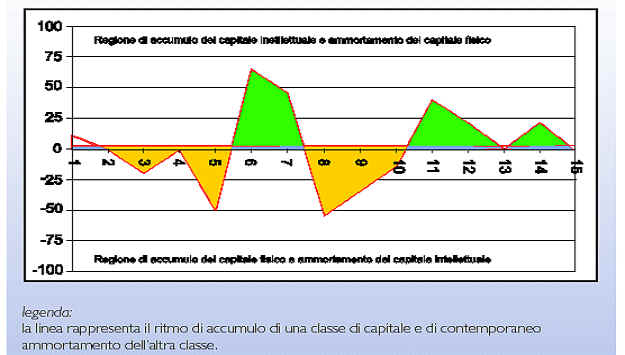

intangibile o viceversa. Questo modello non considera le situazioni in cui

c’è incremento o ammortamento di entrambi le categorie di capitale perché,

in questo schema teorico, esse portano ad una allocazione delle risorse che non

è efficiente.

e la natura delle variabili e dei parametri è evidenziata dalla trasformazione

logaritmica e successiva derivazione della funzione rispetto al tempo. In

un dato periodo di tempo, per esempio un anno, l’investimento totale può

essere operato incrementando il capitale tangibile e ammortizzando il capitale

intangibile o viceversa. Questo modello non considera le situazioni in cui

c’è incremento o ammortamento di entrambi le categorie di capitale perché,

in questo schema teorico, esse portano ad una allocazione delle risorse che non

è efficiente.

La nostra principale conclusione è che, per massimizzare

il valore di un’azienda, la percentuale di capitale intangibile deve stare in

relazione diretta ed opposta al suo ritmo di ammortamento e in relazione inversa

ma di uguale segno con il ritmo di accumulo di capitale tangibile.

2.

con

![]() come una delle condizioni per un

massimo della funzione 1.

come una delle condizioni per un

massimo della funzione 1.

Intuitivamente

il ritmo di ammortamento più intenso – un valore assoluto più elevato del

parametro a – va di pari passo con una maggiore importanza del capitale

intangibile , x, rispetto al totale delle risorse impiegate sia tangibili che

intangibili.

Il

modello presentato permette molte altre considerazioni e conclusioni. La

più rilevante dal punto di vista dell’operatività di Borsa è che il valore

teorico dell’azione in rapporto al patrimonio aziendale materiale netto – il

valore di F, analogo a quello conosciuto come multiplo di Borsa chiamato

Price-to-book (P/BV), – è direttamente e facilmente calcolabile. E’

sufficiente imputare i valore effettivi, per quanto compatibili con i limiti

imposti dalle condizioni matematiche di massimo della funzione esposta, oprando

poi una serie di semplici operazioni algebriche.

Una verifica della

corrispondenza del valore teorico rispetto a quello di Borsa del valore di F

(multiplo Price-to-net tangibile capital) è stata compiuta in base al bilancio

2001 della società farmaceutica

americana PFIZER. La

conclusione è che, a parte le evidenti lacune nella rilevazioni contabili sul

capitale intangibile – che saranno in gran parte colmate dalla prossima

adozione degli standard IAS 2005 -, questa

società si sta rapidamente adattando alla nuova fase, più matura, di sviluppo

industriale del settore di appartenenza. Il settore farmaceutico si trova

nel periodo più maturo del ciclo industriale, periodo nel quale si riducono gli

impieghi di risorse destinate alla ricerca scientifica, essendo questo tipo di

investimento più adatto alle piccole società di ricerca bio tecnologica. Le

grandi aziende del settore stanno, viceversa, avviandosi ad investire in misura

sempre maggiore – il caso della PFIZER indicherebbe addirittura una misura

eccessiva – nella efficiente produzione e commercializzazione di molecole e

preparati già noti perché scoperti da tempo. Il

valore di F risulta così molto prossimo allo zero riflettendo l’attesa di

notevole e rapida perdita di vantaggio competitivo dell’azienda.

Bibliografia

Castelnuovo

D. A., Ottimizzazione del capitale

tangibile e intellettuale, Rivista AIAF, Milano Luglio 2003

Daniele

Castelnuovo

Milano, 17 Febbraio 2004